營業人誤開發票怎麼處理?記帳士解析 2 種補救方式

.JPG)

先選對路徑,少走冤枉路

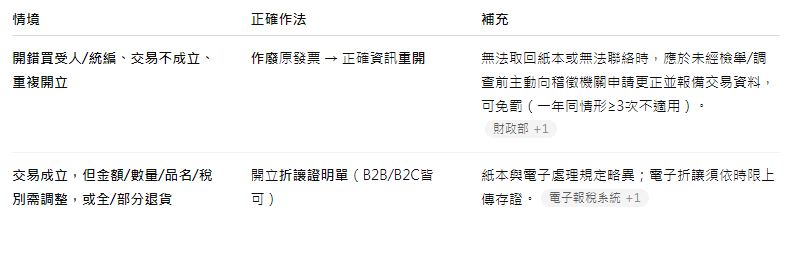

誤開發票最常見兩種情境:開錯對象或交易本身不成立、交易成立但金額/品項要更正。前者走作廢重開;後者走折讓(銷貨退回/折讓證明單)。

自114/1/1起,電子發票的退折資訊需由賣方在時限內上傳到財政部電子發票整合服務平台存證,逾期得處1,500–15,000元罰鍰。

兩種補救方式怎麼選?(判斷表)

方案一:作廢重開(交易不存在或對象錯)

- 電子發票:以平台「作廢」功能作業並傳輸存證;再依正確資料重開。

-

紙本發票(未申報前):

- B2C:收回收執聯黏回存根聯並註記作廢。

- B2B:收回收執聯+扣抵聯;如發票已載明買受人名稱與統編者,得以買方出具的折讓單代之。

- 收不回、找不到人?在未被檢舉/調查前主動向轄區稅捐機關申請更正及報備實際交易資料,並依實際資料申報;通常得免罰(一年內同違章達3次以上不適用)。

方案二:折讓(交易成立但需更正/退貨)

- 適用:全/部分退貨、價金折讓、稅別誤用等。

- 電子發票:由賣方開立電子退折單並上傳平台存證;自開立翌日起算,B2C限2日、B2B限7日完成上傳,逾期可被處罰。

- 紙本(已申報或B2B):應取得買受人出具的銷貨退回/折讓證明單;B2C已申報者同樣需折讓,並依規定處理收執聯。

電子發票線上操作重點(平台)

- 確認錯誤類型 → 決定「作廢」或「折讓」。

- 平台作業:登入→選單作廢/折讓→輸入原發票號碼與原因→送出。

- 時限觀念:退折單上傳B2C 2日、B2B 7日;更正/作廢亦須依「資訊範圍及時限表」處理。

- 存證與交付:平台產生存證檔;依買受人身分交付收執檔或通知。

帳務與申報怎麼調整?

- 作廢重開:原錯誤發票不入帳/沖回,以新發票為準申報。

- 折讓:以折讓單沖減銷售額/營業稅;買方相對沖回進項。(依折讓時點落入對應申報期)

常見NG × 立即修正

.JPG)

結論|分流處理+準時上傳=把風險關在起點

先判斷交易是否存在,用對作廢或折讓;電子發票依規定在時限內上傳存證,紙本依身分收回或取得折讓憑證。

不確定、又找不到買受人時,及早向稅局申請更正與報備最保險。照這套流程走,少罰鍰、少追帳,營運更安心。

FAQ|誤開發票常見問答

Q1:全額退貨一定要作廢嗎?

不一定。作廢與全額折讓皆可使原發票不具效力;選擇取決於是否能收回紙本、雙方流程與平台作業便利性。兩者皆不可對獎。

Q2:開錯買受人統編怎麼辦?

能聯絡就作廢重開;若收不回紙本或無法聯絡,應在未受檢舉/調查前向稅局申請更正及報備實際交易資料。

Q3:折讓誰開?限期是多久?

電子發票由賣方開立折讓並上傳平台存證;自開立翌日起算,B2C 2日、B2B 7日內完成。逾期可處罰鍰。

Q4:發票已申報才發現錯誤,還能作廢嗎?

紙本多改以折讓處理(B2B須具名統編);電子則依錯誤型態作折讓或作廢+重開,再據以更正申報資料。

Q5:平台作廢/折讓的操作哪裡看?

可參考財政部平台B2B營業人操作說明,「作廢/折讓」流程有完整步驟示意。

更多發票開錯的類型判斷、可否蓋章與各情況處理 → 發票開錯更正總指南

常見問答

誤開發票有哪兩種補救方式?

開錯對象或交易本身不成立走「作廢重開」;交易成立但金額或品項要更正則走「折讓」。

電子發票退折資訊沒在時限內上傳會怎樣?

自114/1/1起,電子發票的退折資訊需由賣方在時限內上傳到財政部電子發票整合服務平台存證,逾期得處1,500–15,000元罰鍰。

電子發票的折讓(退折單)上傳有時限嗎?

由賣方開立電子退折單並上傳平台存證,自開立翌日起算,B2C限2日、B2B限7日完成上傳,逾期可被處罰。

誤開的發票收不回、找不到人怎麼辦?

在未被檢舉或調查前,主動向轄區稅捐機關申請更正及報備實際交易資料,並依實際資料申報,通常得免罰,但一年內同違章達3次以上不適用。